La faena de enero afianza el cambio de tendencia en el ciclo ganadero, el cual venimos comentando desde hace varios meses, marcando una retención de vientres para recuperar el rodeo.

Esto quedó reflejado en la reducción de la faena en un 3%, marcando el segundo mes consecutivo con este movimiento, después de un largo periodo de más de un año de crecimientos y de una lamentable depresión de la demanda interna que ya arrastra muchos meses de fatiga por los reiterados incrementos de precios del año pasado, con picos en los meses de febrero, agosto y diciembre.

Esta situación, junto a la pérdida del poder adquisitivo por la inflación general, hace que la debilitada demanda de los consumidores favorezca las ventas al exterior.

En enero se faenaron 1,16 millones de cabezas, 7% más que en diciembre y 3% menos que hace un año En tanto, la participación de hembras bajó en dos puntos porcentuales, al 46%, llegando al nivel más bajo de los últimos once meses.

Son todos elementos indicativos de que esta inflexión en el ciclo ganadero –entrando en una fase de menor faena– que venimos pronosticando desde mediados de año, avanza de manera firme. Y esto permite prever que la faena de este año va a ser un poco más baja que la del 2023.

Feedloteros: El crecimiento del stock de hacienda ha disminuido, con una caída del 2% en el porcentaje de ocupación. La sequía ha provocado un adelantamiento de la faena y encierres más elevados, lo que generará una menor oferta de carne en el futuro. La relación compraventa en el negocio de feed-lot es negativa, con un margen bruto alrededor de 56,000 pesos. Se espera una retención de hembras por parte de los productores de cría para recomponer el stock después de la sequía.

Internacionales: las exportaciones de enero fueron de 107 toneladas equivalente carcaza según los certificados sanitarios emitidos por senasa hacia el exterior. Partiendo de esta base el año alcanzará un record de exportaciones, esto puede fallar si el precio de la hacienda sigue subiendo y argentina queda muy por encima de sus países vecinos. También ayuda mucho el lamentable consumo interno que lleva meses reprimido.

Paraguay realizó primer embarque de carne vacuna con hueso a Israel. Se trató de una muestra para importadores (de 1,44 toneladas) realizado por la planta Frigomerc, de Minerva Foods. El país cuenta con seis plantas autorizadas para ese producto y destino. En tanto, la habilitación de la carne argentina con hueso para Israel está en curso de aprobación, con lo quedará en igualdad de condiciones con Uruguay y Paraguay.

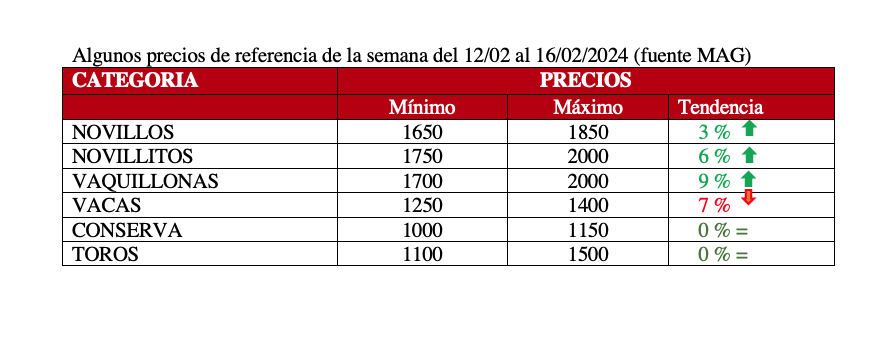

Precios Mercosur: el novillo argentino cuarta semana de suba superando a los vecinos.

Paraguay: Novillo apto UE cotiza U$S 3,30; sin cambios en el valor del novillo.

Argentina: Novillo trazado y pesado U$S 3,80; según el tipo de cambio mix que les corresponde a los exportadores con la quita del 9% de derechos, los frigoríficos están ofreciendo más plata.

Brasil: Novillo gordo U$S 3,23; una pequeña caída en el valor interno.

Uruguay: Novillo exportación U$S 3,42; oferta retraída con escasa concreción de negocios.

Autor: Itai Bejar