Se vienen grandes tiempos para el campo. A comparación del año pasado, que el sector padecía una de las peores sequías de la historia, vendiendo de más terneros y vacas, este año con la pastura en buen estado, los campos recuperados y una buena oferta de terneros, los criadores están reteniendo más su hacienda para aumentar kilos. También se comenzará a ver la mejora genética en los rodeos para tener una mejor parición y un aumento de kilos en menor tiempo.

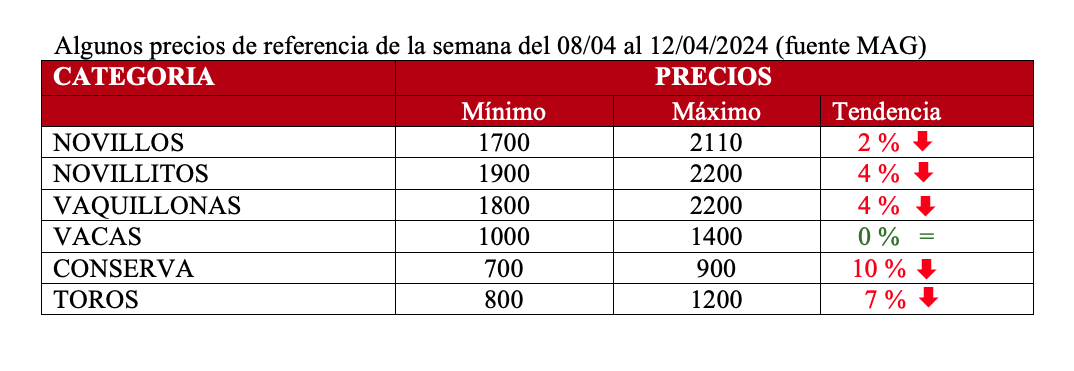

Los remates en general se están realizando sin complicaciones para colocar el total de la hacienda. Lo único que puede marcarse como punto en contra serían los precios. Los frigoríficos siguen con poca faena, tratando de hacer volumen atendiendo a los usuarios, la venta de carne sigue frenada hasta que el mercado se adapte a los nuevos valores. El recupero –como cuero y menudencias– aún no comenzó su venta más fuerte que es en invierno, así como la grasa tampoco arranco su temporada. Esto se vio reflejado en los valores pagados por la hacienda esta semana, donde la pizarra se tiño de rojo.

De igual manera, este fenómeno se vio reflejado en la faena de marzo, la cual registró una baja interanual del 19%, la mayor desde el 2011. La faena argentina totalizó 1,05 millones de cabezas en marzo. Se vislumbra la inflexión del ciclo de liquidación a retención.

En Argentina hay 24 plantas esperando la habilitación para exportar a China, algo que podría suceder en los próximos meses y cambiaria el mercado interno, porque las plantas con habilitación le dedican mucho volumen. Dicho esto, los exportadores siguen con problemas para conseguir la hacienda necesaria para cubrir sus costos de producción. Precios internacionales bajos, tipo de cambio estable, aumentos de salarios, de electricidad, logística. También se retiraron los rabinos y hasta mayo no vuelven (faena para Israel). Y además, para completar, existe una oferta reducida. De todas maneras, haciendo una comparación enero vs. marzo 2023/2024, vemos que Uruguay está 4% arriba, Australia 25% arriba, Brasil 28% arriba, y Argentina 25% arriba. Por el lado de China se observan volúmenes muy altos, pero precios mediocres. En el mercado hay cosas raras: EE.UU. paga los precios mas altos de la historia, dando optimismo a todo el resto, porque pronostican falta de carne y ya están saliendo al mercado a comprar.

Precios Mercosur: otra semana tranquila donde el único que modificó los precios fue Brasil.

Paraguay: Novillo apto UE cotiza U$S 3,15; sin cambios respecto a la semana pasada.

Argentina: Novillo trazado y pesado U$S 3,79; igual que la semana anterior, marcado por la falta de faena a Israel.

Brasil: Novillo gordo U$S 3,05; leve caída en el precio local, reforzada por una devaluación. Embarcaciones de la primera semana de abril muy fuertes, de seguir así, sería récord.

Uruguay: Novillo exportación U$S 3,67; mercado estable, sin cambios.

Autor: Itai Bejar