Abril comenzó con algún tipo de previsibilidad o proyección: por parte de los frigoríficos se ven tropas de menor calidad y se siente la falta de ventas, y del lado del ganadero se nota la retención de animales y el tratar de aumentar los kilos.

CREA publicó una encuesta realizada a 1478 productores donde el 70% espera un buen año este 2024 y un mejor 2025, el 43% prevé mejores precios y esperan aumentar los vientres. El 68% enfrento problemas de sequía y el 40% golpes de calor. El 34% espera un aumento en la tasa de destete. El 59% espera tener mejores reservas de forrajes y el 58% espera comprar menos forraje. También dicen aumentar los días de engorde a campo.

Cuando esto pasa comenzamos a ver inversiones en infraestructura y en genética ganadera. Y comienza la época de retención de hacienda y de menor faena.

Los precios de la hacienda no pudieron seguir aumentando y por ende no pudieron acompañar a la inflación y los costos siguieron subiendo, luz, gas, logística, obra social, clubes, escuelas. El consumo interno cayo y con él tuvieron que bajar algunos precios.

En el mercado interno (y es lo que venimos diciendo en notas anteriores) nos guiamos por el valor del dólar, y como el tipo de cambio se esta sosteniendo en el tiempo, los valores tienden a acomodarse según demanda (además de que la mayoría había aumentado “por las dudas”).

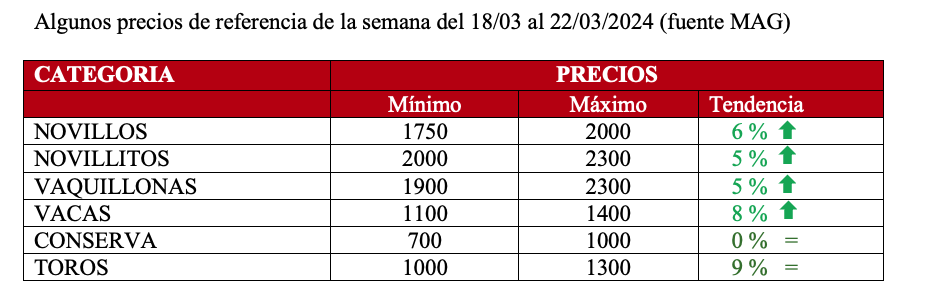

En la faena de marzo se observó un repunte de la vaca (11.000 diario), vaquillonas (13.700 diario), novillos (13.500 diario) y también de novillitos (11.800 diario); en total 52.700 animales diarios. Casi sin diferencia con respecto al año pasado donde vivimos una liquidación.

Los feed-lot propios que tienen los frigoríficos exportadores poseen una impresionante cantidad de animales encerrados.

Las exportaciones en el primer cuatrimestre fueron muy buenas pero a valores regulares o bajos. Estamos 25% arriba comparados con el año pasado. Pero se siente la falta de hacienda. De todas maneras este mes hay menos faena para Israel. China y Europa siguen firmes. Sin la exportación a Israel, o sea, sin negocio de novillos, las plantas salen a comprar vacas para mantener un negocio interno. China en enero compró 300.000 tn., y en febrero 245.000 tn.; son datos impresionantes. Muestra la mejora en su economía o un sistema de acopio de stock, por su actitud de seguir bajando los precios. Se habla de 1 millón de tn de carne acumulada. En Argentina hay más de 20 plantas esperando ser habilitadas para exportar a China, si esto sucede el mercado de hacienda en pie va a cambiar de ritmo.

Precios Mercosur: semana tranquila por los feriados.

Paraguay: Novillo apto UE cotiza U$S 3,15; mayor oferta por altas temperaturas y el pobre clima exportador.

Argentina: Novillo trazado y pesado U$S 3,79; una cotización del dólar mix idéntica a la semana anterior, pero con menos días de faena.

Brasil: Novillo gordo U$S 3,09; la baja en el precio interno se sumó a una pequeña devaluación del real. Los embarques de marzo apuntan a unos 175.000 tn.

Uruguay: Novillo exportación U$S 3,67; mercado firme

Autor: Itai Bejar

Suscribite al Newsletter Semanal

Recibí las novedades de CátedraAvícola semanalmente en tu email. Suscribite a nuestro newsletter

{kind=link}