El campo es un engranaje fundamental de la economía argentina, un sector competitivo, principal exportador del país, gran generador de empleo a lo largo de todas las cadenas agroalimentarias y un importante contribuyente a las arcas públicas. Las producciones agrícolas, ganaderas y agroindustriales se realizan en todo el país, pudiendo afirmar que se caracteriza por el desarrollo de actividades de manera federal.

Las cadenas agroalimentarias en nuestro país traccionan, sin dudas, la economía y generan:

- 2 de cada 10 puestos de trabajo privado. 22% del empleo privado nacional.

- 1 de cada 10 pesos del PBI (directo). 9,92% del PBI argentino. 34% si se considera la participación sobre el PBI de bienes.

- 1 de cada 9 pesos de la recaudación tributaria de AFIP (directa). Equivalente al 10,6% de los impuestos considerados de AFIP.

- 6 de cada 10 dólares de las exportaciones totales del país. 59% de las exportaciones nacionales de bienes.

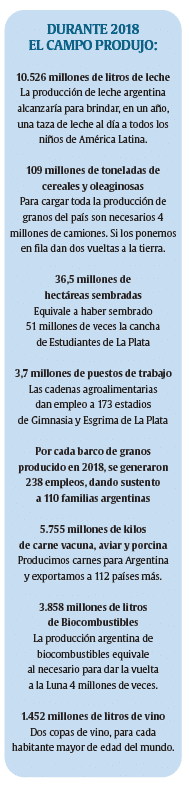

Estos resultados son calculados a partir de datos del año 2018, cuando Argentina produjo 109 millones de toneladas de granos, 5,7 millones de toneladas de carne (aviar, vacuna y porcina), 10.526 millones de litros de leche, 3.858 millones de litros de biocombustibles, 1.452 millones de litros de vino y muchas otras producciones, entre ellas frutas, hortalizas y alimentos. En dicho año, se realizaron ventas de maquinarias agrícolas por USD 1.097 millones, siendo el 67% de origen nacional.

De los aportes detallados anteriormente, se puede derivar que:

Empleo

- El eslabón primario es el mayor generador de empleo. Seguido en importancia por el comercial.

- Si se consideran los sectores primario e industrial de las cadenas agroalimentarias en su conjunto, las cadenas cárnicas y lechería (31%), economías regionales (27%) y la agricultura pampeana (23%), generan el 81% del empleo agro.

PBI

- El sector primario es el mayor aportante, por sobre las manufacturas de origen agropecuaria (MOA). El aporte de 9,92% se distribuye en 6,10% y 3,82% respectivamente.

- El Valor Bruto de Producción (VBP) como medida de la “facturación”, es mayor en el sector de las MOA por sobre la producción primaria, mientras que si analizamos el Valor Agregado Bruto (VAB) el 61% proviene de la producción primaria (PP).

- El sector primario posee una relación del 54% entre VAB/VBP, lo que implica que los factores productivos tienen un mayor peso por sobre los insumos, mientras que en el caso de las MOA sucede lo contrario, donde la relación cae al 25%. Es decir, a nivel contable, el sector primario es el de mayor valor agregado.

Aporte Tributario

- El mayor aporte de las cadenas proviene de las MOA (61%) por sobre la PP (39%).

- Si observamos por tipo de impuesto, las cadenas agroalimentarias aportan principalmente en concepto de IVA, Derechos de Exportación (DEX), Contribuciones a la Seguridad Social (CSS) e impuesto a las Ganancias, en dicho orden, explicando estos cuatro impuestos el 94% del aporte total.

- Sumando el traslado de la producción de carnes y granos, se volcaron a la economía USD 2.517 millones en concepto de fletes. El aporte tributario que esto significó fue de USD 949 millones.

Exportaciones

- Del total de dólares aportados por las cadenas agroalimentarias, el 62% lo explican las MOA y el 37% los PP y el 1% de insumos y maquinaria.

- Las exportaciones de productos primarios tienen su origen principalmente en la zona Pampeana, seguido por el Noroeste del país. En el caso de las manufacturas agropecuarias, también provienen principalmente de la zona Pampeana seguido por la región de Cuyo.

- Si se analiza por complejo, el oleaoleaginoso explica por si solo el 45% de las exportaciones de las cadenas agroalimentarias y el 26% de las exportaciones totales, seguido en importancia por el cerealero y de carne bovina.

- La balanza comercial argentina mostró un déficit de USD 3.823 millones en 2018. Sin embargo, las cadenas agroalimentarias son las únicas con superávit comercial (USD 27.615 millones), el cual “subsidia” el déficit de los restantes sectores.

Estos datos demuestran la importancia del campo para el desarrollo del país. Sin embargo, todavía queda mucho potencial, valor por agregar y empleo por generar. Para esto, el sector público deberá resolver cuestiones tales como la infraestructura de transporte, obras para prevenir y disminuir el impacto de las inundaciones, y mejorar el sistema tributario.

Al tiempo que hay temas que mejorar hacia adentro de las cadenas, como trabajar aplicando las mejores prácticas productivas y ambientales. Con una visión federal, se entiende por cadenas agroalimentarias: insumos y maquinaria, actividad forestal, las cadenas cárnicas y láctea, cereales y oleaginosas, el bioetanol y el biodiesel, por formar parte de las cadenas del maíz, la caña y la soja, y las economías regionales, donde las diversas producciones locales son muy significativas en el proceso de creación de empleo, a lo largo de todas las provincias del país. En este caso, se han medido las cadenas de las frutas, verduras, legumbres, hortalizas y cultivos industriales.

Las cadenas agroalimentarias son una parte importante del desarrollo del país, tanto por su función social de generación de empleo como por su función económica de generación de valor agregado, recaudación y divisas.

Además, el hecho de producir en el campo y agregarle valor a la producción nos deja ver que no existe tal dicotomía campo o industria, sino que, por el contrario, el campo y la industria se complementan, formando las cadenas agroindustriales, generando desarrollo con un efecto multiplicador de manera federal.

A esto hay que agregarle todo el conocimiento aplicado al campo, expresado en algunas líneas de punta como la maquinaria agrícola de siembra directa, la biotecnología o las tecnologías de la información y satelitales aplicadas al campo.

En estos campos Argentina no sólo está a la vanguardia mundial, sino que ya se están exportando al mundo. Entre los indicadores que reflejan el impacto e importancia de las cadenas agroalimentarias en Argentina se encuentran: producción, que es la base de la pirámide y genera un efecto multiplicador para los demás indicadores; generación de empleo, tanto directo como indirecto; participación sobre el PIB de las cadenas agroalimentarias; el aporte tributario y la generación de divisas por exportaciones.

En las mediciones del presente trabajo, los indicadores reflejan impactos directos de la existencia de las cadenas agroalimentarias. Medir los impuestos que se pagan en el consumo de alimentos o en la producción de fitosanitarios y fertilizantes, serían ejemplos de un aporte indirecto, en este caso tributario.

Por ello, a modo de ejemplo, se estima el aporte tributario de los fletes para el traslado de la producción de granos y carnes. Cada una de las mediciones, se realiza bajo la óptica de los eslabones: producción primaria y manufacturas de origen agropecuario (agroindustria). En el caso del empleo, se consideran también los eslabones de transporte, logística, comercialización y servicios.

Producción

Producción

Cada uno de los aportes que realiza el campo argentino a la economía y sociedad, se basan en la matriz productiva que este tiene, es decir, en las diversas producciones agrícolas, ganaderas y frutihortícolas que se desarrollan en el territorio de nuestro país, primarias e industriales, como así también los servicios conexos a las mismas. Para dimensionar los aportes socioeconómicos, en necesario entonces, realizar un breve repaso de qué producimos los argentinos.

Cereales y Oleaginosas

Producción de soja, maíz y trigo se destacan como las principales, en una canasta que abarca ocho cultivos considerados.

Con los avances tecnológicos y la capacidad del productor de adaptarse e innovar, la producción de granos ha venido en crecimiento, de la mano de la expansión de la frontera agrícola como de la mejora en los rendimientos por hectárea.

En este sentido, se puede observar cómo han evolucionado las principales producciones agrícolas a lo largo de dos décadas. Los principales crecimientos se dieron en la producción de soja, maíz y trigo. Con una producción granaria que se ha triplicado, creciendo más del doble la producción de maíz y soja, y un 125% en trigo.

Para la última campaña completa disponible (2017/18), en base a la Secretaria de Agricultura, Ganadería y Pesca de la Nación, la producción de granos alcanzó un volumen de 109.614.083 toneladas, con una caída del 18% respecto al a campaña anterior, principalmente por la sequía, la caída de las hectáreas sembradas de soja que se combinaron con una caída en los rendimientos promedio por hectárea de este cultivo, como así también una caída de los rendimientos promedios por hectárea de maíz, aunque en este caso con aumento de las hectáreas sembradas.

Los movimientos que se manifiestan en las producciones son resultado del contexto macroeconómico, las políticas públicas adoptadas, del clima, como así también el rendimiento económico de cada cultivo.

Carne aviar vacuna y porcina

En Argentina, inversamente a la producción y consumo mundial, se realiza principalmente producción de carne bovina, seguido por aviar y luego, de cerdo. Sin embargo, a lo largo de los años, la producción de carne bovina se ha mantenido prácticamente constante, mientras que la carne aviar y porcina han ido ganando terreno.

![]()

En las últimas dos décadas (1998- 2018), la suma de las carnes (aviar, vacuna y porcina) se incrementó un 64%, considerando un crecimiento del 24% carne vacuna, 144% en carne aviar y 227% en carne porcina. En base a SENASA, para el año 2018, la producción de carnes argentinas alcanzó 5.755.749 de toneladas res con hueso, un 4% más que en el año 2017. Dicha producción se distribuyó en 3 millones de tn. de carne vacuna, 2 millones de tn de carne aviar y 621 mil toneladas de carne porcina.

Siendo que la carne vacuna y porcina presentaron crecimientos respecto al año anterior, mientras que la producción avícola cayó. En 2018, con base en los datos de SENASA, el consumo per cápita promedio fue de 116 kg, entre aviar, vacuna y porcina, mostrando una caída de 1 kg en comparación con 2017.

En las últimas dos décadas (1998-2018) el consumo de carne vacuna cayó un 6%, mientras que la carne aviar y porcina crecieron 69% y 109%, respectivamente. En el año 1998, se consumían 93 kg. por persona entre estas tres carnes.

Fletes

Hasta aquí se han analizado dos de las principales ramas del campo argentino: la producción de cereales y oleaginosas, como así la producción de carnes (aviar, vacuna y porcina).

Si consideramos el traslado de las producciones mencionadas anteriormente, podremos estimar un aporte indirecto en materia económica derivado de uno de los servicios conexos a las actividades principales: los fletes.

Las estimaciones que se realizan son de índole económica, pero no debe olvidarse que por cada traslado de las producciones se generan puestos de trabajo, los cuales se analizaran en detalle más adelante. Retomando el volumen de producción de cereales y oleaginosos para la campaña 2017/18 fue de 109 millones de toneladas.

La producción granaria implica un movimiento equivalente a 1,3 veces su volumen, ya que la producción no se traslada una sola vez, sino que se mueve hacia acopios e industrias y luego, esa producción es transportada nuevamente.

El resultado es un transporte implícito de 142,5 millones de toneladas, de las cuales el 85% se traslada en camión. Así obtenemos un resultado de 121,1 millones de toneladas que se mueven en camiones, representando un total de 4,4 millones de viajes. Movilizar toda esta producción, en camión, siendo la distancia media recorrida por los fletes de granos es de 166 kilómetros, significaron USD 2.335 millones.

En el caso de la producción cárnica, para su traslado, se realizaron 387.7037 fletes. De acuerdo a los kilómetros y tarifa promedio para 2018, trasladar las carnes argentinas, significaron USD 182 millones en concepto de fletes.

Así, sumando el traslado de la producción agropecuaria, se volcaron a la economía USD 2.517 millones en concepto de fletes. Este número, sustancialmente inferior a la estimación del aporte en dólares para el año 2017 (USD 3.730 millones), se explica por un alza en el tipo de cambio promedio de 2017 vs. 2018, que paso de USD 16,56 a USD 28,11, y el impacto de la sequía y la menor cantidad de granos disponibles para transportar.

Lecheria

Entre otras producciones importantes de las cadenas agroalimentarias, podemos destacar la producción lechera. Esta actividad se concentra principalmente en las provincias de Santa Fe, Córdoba y Buenos Aires, donde se encuentran en conjunto el 87% de los establecimientos y el 90% del stock bovino lechero.

En los últimos años la actividad se vio considerablemente afectada por cuestiones climáticas, de mercado y generándose una concentración hacia unidades productivas con mayor número de cabezas, en detenimiento de los pequeños productores. En base a las estadísticas publicadas por la Dirección Nacional Láctea de la Secretaria de Agricultura, Ganadería y Pesca de la Nación, la producción de leche en Argentina en el año 2018, fue de 10.527 millones de litros, apenas 429 millones de litros más que en 2017.

Economias Regionales

Se caracterizan por desarrollarse en zonas geográficas específicas, pudiendo ser estas provincias puntuales o un conjunto de las mismas que comparten determinadas condiciones agronómicas, principalmente, para el desarrollo de la actividad.

En esta categoría se encuentran producciones de frutas, hortalizas, legumbres, el desarrollo de la cadena vitivinícola y de yerba mate. Haciendo una breve revisión de la producción de estas economías y focalizándonos en el año de análisis, 2018, podemos decir que en nuestro país se produce:

Vinos (en base al Instituto Nacional de Vitivinicultura (INVI): 14,5 millones de litros producidos. Con una recuperación del volumen producido respecto a 2017, presenta un incremento del 23%. Esta producción es característica de provincias como Mendoza, San Juan y La Rioja, con un desarrollo más reciente en Salta y Catamarca.

Frutas, legumbres, hortalizas y cultivos industriales: Sin dejar de mencionarlas dada la importancia que presentan en diferentes provincias, puede estimarse que Argentina produjo para 2018, al menos, 9 millones de toneladas de frutas, legumbres y hortalizas. A destacar, en base a la Secretaria de Agricultura, Ganaderia y Pesca, cada argentino consume solo 2 porciones de frutas y verduras, de las 5 recomendadas por día. Entre las legumbres y hortalizas podemos mencionar la producción de papa: durante los últimos años, en promedio, nuestro país produjo 2,5 millones de tn. Entre los cultivos industriales, se encuentra la tradicional yerba mate, el algodón y la caña de azúcar.

Biocombustibles

La caña de azúcar, el maíz y la soja, no solo se vuelven alimento, sino también energía. Así podemos contabilizar la producción de biocombustibles.

Estos tienen sus inicios en 2006, con la sanción de la Ley 26.093 y sus decretos reglamentarios que brindaron el marco para el desarrollo de la producción de biocombustibles, que tiene doble objetivo: no solo el agregado de valor de la producción primaria, generando más empleo, aporte tributario, entre otros beneficios socioeconómicos, sino también la posibilidad de sustituir parcialmente fuentes de energía no renovables, por renovables.

En 2018, se logró una producción de 3.858 millones de litros, 71% biodiesel de soja y 29% bioetanol de maíz y caña de azúcar. La producción es realizada por seis provincias argentinas en el caso del bioetanol, a saber: Córdoba, Santa Fe y San Luis, en etanol de maíz y Jujuy, Salta y Tucumán para la caña de azúcar.

De la producción total, el 39% es explicado por Córdoba, seguida en importancia por Tucumán con el 25%. Para el caso del biodiesel, el 70% de la producción se concentra en Santa Fe. El destino de estas producciones es, en el caso del bioetanol, el mercado interno, mientras que el biodiesel tiene como destino el mercado interno para el corte de combustibles, como así también el mercado externo.

En 2018, se vendió en el mercado interno el 96% de la producción de bioetanol en base a maíz y el 95% en base a caña de azúcar, esto se debe a que las ventas se basan en cupos otorgados, pudiendo suceder dos cosas: por un lado que se acumule stock para las ventas del año siguiente o bien, que las empresas estén produciendo a un volumen mayor que el que se les otorga por el cupo.

Mientras que, en el caso del biodiesel, la producción 2018 se destinó en un 45% al cumplimiento del corte (ventas al mercado interno) y 55% exportación, utilizándose un adicional para exportación del stock a favor que se registró en 2017, dado que se vendió un 3% más de lo producido en 2018.

Maquinaria Agrícola

Las actividades primarias no podrían desarrollarse sin un eslabón como lo es el de maquinarias agrícolas. En este sentido, la producción de maquinarias agrícolas que había crecido en 2017, presentó una nueva caída para 2018 del 25% (vs. 2017), alcanzando un total de 4.005 unidades producidas para 2018, sin considerar implementos agrícolas.

Si se consideran las ventas realizadas en maquinaria agrícola, en base a INDEC (2019) alcanzaron para el año 2018 un volumen de 15.94716 unidades, considerando también implementos agrícolas, mostrando también una caída, en esta oportunidad del 30% con relación a 2017. En base a dichas ventas, la industria de la maquinaria agrícola aportó un total de USD 1.097 millones ($ 30.825 millones) con una caída el 40% de la facturación en dólares comparando con 2017, aunque medida en pesos cayó un 1%, siendo el 67% de las ventas de maquinarias de origen nacional.

Esta situación deja entrever no solo la importancia de la maquinaria agrícola como parte de las cadenas agroalimentarias y su desarrollo, sino también cómo el campo argentino invierte en bienes de capital cuando recobra rentabilidad.

Empleo

Mercado Laboral Argentina

En Argentina, para el año 2018, 20.723.314 personas se encontraban dentro de PEA (Población Económicamente Activa), es decir que estaban trabajando o buscando trabajo, de las cuales un total de 18.798.927 personas entraban en la categoría de ocupados, mientras que los 1.924.387 restantes estaban desocupados.

Esto refleja que de los 44,5 millones de habitantes argentinos, el 46,6% está en el mercado laboral, pero solo el 42,3% se encontraba empleado, mientras que el 4,3% restante estaba desocupado, u 9,2% si se considera sobre la PEA. Cabe preguntarse entonces, dónde se encuentran empleados los ocupados, y cuántos de estos empleos son considerados formales y cuántos se desarrollan de manera informal.

Para el año 2018, el 46,3% de los ocupados se desempeñaba en trabajos registrados (formales), precarios o cuentapropistas (monotributo y autónomos), el 16,8% en el sector público consolidado (nacional, provincial y municipal), mientras que el 36,9% restante pertenece al sector privado informal.

Cadenas Agroalimentarias

En este contexto, es importante introducir a las cadenas agroalimentarias considerando el empleo generado por las mismas. Para ello, se utilizan las bases de INDEC complementadas con los datos aportados por SIPA y el Ministerio de Producción y Trabajo.

Partiendo de la base de puestos de trabajo asalariado registrado, a cuatro dígitos, para eslabones específicos considerados dentro de las cadenas agroalimentarias, se extrapola según la rama de actividad a la cual pertenecen dichos eslabones, los puestos de trabajo asalariados no registrados y no asalariados (cuentapropistas), que se encuentran publicados a dos dígitos, para obtener los puestos de trabajo totales.

Estos datos parten de las declaraciones juradas realizadas por las empresas, por lo cuál los puestos de trabajo son reflejo de la actividad bajo la cuál se enmarca el empleador. Así mismo, solo contempla personas mayores de 18 años, sin contemplar el sector público. Los datos expresan los puestos de trabajo generados por las cadenas agroalimentarias, en base a las declaraciones de los empleadores.

No refleja la cantidad de personas ocupadas. “La cantidad de puestos de trabajo no coincide con la cantidad de personas ocupadas en tanto una persona que se declara como ocupada puede desempeñarse en más de un puesto de trabajo, es decir, realizar actividades secundarias y otras. Por lo tanto, el número de puestos de trabajo en la economía superará el número de personas empleadas en la medida en que algunos ocupados tengan más de una ocupación” (Instituto Nacional de Estadística y Censos – INDEC, 2017).

En base a esto último, en comparación a los datos explicados inicialmente sobre el mercado laboral en Argentina, los puestos de trabajo para el año 2018, eran de 20.554.552, es decir que existían en el país 1,09 puestos de trabajo por cada persona ocupada (18.798.927 ocupados). De los 20,5 millones, 17 millones se enmarcan en el ámbito privado (83%), mientras que 3,5 millones en el sector público (17%).

En 2018, las cadenas agroalimentarias generaron 3.710.876 puestos de trabajo. De estos, el 72% se encontraba empleado de manera formal (en relación de dependencia o cuentapropista) y el 28% restante en el mercado informal. Dentro del empleo formal se considera a los puestos de trabajo asalariados registrados y a los no asalariados o trabajadores por cuenta propia.

Si consideramos el total de empleo privado, 2 de cada 10 puestos de trabajo se generan desde las cadenas agroalimentarias, el 22% de los puestos de trabajo privados nacionales. Si se suma el sector público y se considera el empleo público y privado, dicha participación es del 18%.

Del total, el sector primario es el mayor generador de empleo (38%). Un 25% lo genera el eslabón comercial, siendo destacable que dentro de este se incluye la comercialización de productos primarios (acopiadores, consignatarios, insumos, entre otros) y comercio minorista y mayorista de productos ya elaborados, principalmente alimenticios. Le sigue con un 23% la industrialización de las diferentes producciones primarias.

Así el 86% del empleo lo explican los tres eslabones mencionados, quedando un 14% explicado por transporte y logística, servicios e insumos. Considerando el eslabón primario, que genera 1.418.962 puestos de trabajo, se destaca que las economías regionales generan el 32% de dicho empleo, seguido en importancia por las cadenas cárnicas y lechería con un 29% y luego los cereales y oleaginosas, con un 18%.

Dentro de este eslabón, sin embargo, se destaca también la generación de empleo producida por la prestación de servicios estrictamente vinculados al eslabón, como lo son los contratistas, veterinarios, ingenieros agrónomos, entre otros.

Estos generaron el 20% del empleo primario. En el mismo sentido, dentro del eslabón industrial, que genera 836.768 puestos de trabajo, el agregado de valor al sector cárnico y lechero es el mayor generador de empleo con el 35%, seguido por los cereales y oleaginosas con un 32% y luego, por las economías regionales con un 20%. Por último, se encuentra el sector forestal con un 14% del empleo generado en el sector industrial.

Resumiendo, este apartado, podría expresarse que, si se considera el sector primario e industrial de las cadenas agroalimentarias en su conjunto, las cadenas cárnicas y lechería, economías regionales y la agricultura pampeana, generan el 81% del empleo.

Producto Bruto Interno

Del PBI total, las cadenas agroalimentarias aportaron el 9,92%, equivalente a $ 1.448.316 millones (USD 51.523 millones). Este aporte se puede sub-dividir en dos grandes eslabones: el sector primario (PP) y la industria manufacturera de origen agropecuario (MOA).

Esta participación que alcanza el 9,92% refleja que 1 de cada 10 pesos del Producto Bruto Interno lo generan las cadenas agroalimentarias. Si se considera solo el PBI de bienes, donde se enmarcan las cadenas agroalimentarias, 1 de cada 3 pesos provienen de las cadenas agroalimentarias (34%).

Aporte Tributario

Los impuestos considerados son: Impuesto a las Ganancias (Personas Físicas y Sociedades), Ganancias Mínima Presunta, IVA, Derechos de Exportación, Crédito y Débito Bancarios (ICDB) y Seguridad Social (CSS). La recaudación tributaria nacional fue en 2018 de $ 3.713.409 millones (USD 132.103 millones).

Si consideramos los impuestos seleccionados para el análisis de las cadenas agroalimentarias, la recaudación de AFIP fue de $ 3.076.202 millones (USD 109.434 millones).

Los impuestos seleccionados, estimados como lo indica su metodología, establecen que para el año 2018, las cadenas agroalimentarias aportaron $ 325.828 millones (USD 11.591 millones), de los cuales $ 127.968 millones fueron aportados por el sector agropecuario primario y $ 197.860 millones por la industria agroalimentaria. Las cadenas agroalimentarias aportaron, sobre los impuestos seleccionados, el 10,6%. Es decir que, 1 de cada 9 pesos recaudados provienen de las cadenas agroalimentarias.

Este aporte tributario de las cadenas agroalimentarias, es el aporte directo que las mismas realizan. Existen aportes indirectos que surgen de los impuestos que se pagan en el consumo de alimentos o en la producción de fitosanitarios y fertilizantes, como así también aquellos que recaen sobre el traslado de la producción.

A modo de ejemplo, se estima el aporte indirecto que se origina por los fletes que se realizaron para el traslado de la producción agropecuaria presentados en el capítulo de producción.

Se requieren 4,4 millones de viajes para mover la producción de granos y carnes en 2018, con ellos se realizó un aporte tributario de USD 949 millones

Exportaciones

El ingreso de divisas se genera por la exportación de bienes y servicios, entre otros conceptos no vinculados al análisis en cuestión como lo son, por ejemplo, rentas de inversiones. En este sentido, Argentina se caracteriza principalmente por la exportación de bienes, por sobre los servicios.

Durante el año 2018, ingresaron al país por exportaciones de bienes, un total de USD 61.620 millones distribuidos entre exportaciones de “Insumos y maquinaria” para el sector agropecuario, Productos Primarios Agro (PP), MOA, Manufacturas de Origen Industrial (MOI) y Combustibles / Energías / Minerales.

Si nos concentramos en la PP y MOA, estas explican el 60,2% de los ingresos de divisas, es decir que las cadenas agroalimentarias aportaron 6 de cada 10 dólares en concepto de ingreso de divisas por exportación, equivalente a USD 37.092 millones, de los cuales USD 560 millones corresponde a insumos y maquinaria, USD 13.619 millones corresponden a productos primarios agro, mientras que USD 22.913 millones fueron explicados por exportaciones de manufacturas de origen agropecuario.

Las exportaciones totales de Argentina mostraron un incremento del 5% en comparación al año 2017. Para el rubro MOA el incremento fue del 2%, mientras que para los PP fue una caída del 3,3%.

Sectores Exportadores

Existen más de 19 complejos exportadores en la economía argentina. Dos de ellos, pertenecientes a las cadenas agroalimentarias explican el 40% de las exportaciones totales del año 2018: oleaginoso y cerealero. Si consideramos solo las exportaciones agroalimentarias y sus sectores, podemos decir que existen seis que explican el 88% de las exportaciones agroalimentarias: sector oleaginoso, cerealero, bovino, frutícola, hortícola y avícola.

Cada sector exportador se encuentra conformado por un conjunto de complejos y productos. Es así que se destaca entre las exportaciones productos como: harina y pellets de soja, aceite y porotos de soja, productos del complejo maicero y triguero, carne bovina y productos del complejo de la uva, principalmente productos pertenecientes al rubro de la producción primaria.

Conclusión

El campo argentino genera con su base productiva alrededor del 10% del PBI y de la recaudación tributaria, a lo que se suma el 22% del empleo privado, siendo que, con esta estructura, en el sector con mayor inserción internacional si lo medimos por las divisas generadas de sus exportaciones, que alcanzan el 60% del total nacional.

Pero estos aportes podrían ser aún mayores ya que el campo argentino todavía tiene mucho potencial por explotar. Incrementos de productividad en la agricultura pampeana, recuperación de la producción lechera y mejoras en las reglas de juego para dicho sector, aumento del stock, la faena y el peso en la ganadería bovina, oportunidades de seguir creciendo en la actividad porcina y potencialidades en todas las economías regionales, con cambios varietales e inversiones.

Así como la necesidad de fomentar e incrementar el valor agregado en origen de la producción agropecuaria en todas las cadenas, desde las frutas a las bioenergías, que potencie las sociedades y economías del interior del país y con ellas, Argentina. Sin embargo, hay obstáculos a superar desde la esfera pública.

La infraestructura de transporte, desde los caminos rurales a las rutas y trenes, las obras para prevenir y disminuir el impacto de las inundaciones, la presión tributaria y un sistema administrativo-tributario complejo.

Al tiempo que hay problemas que resolver desde el ámbito público, también hay temas para trabajar hacia dentro de las cadenas agroalimentarias. Producir con mejores prácticas productivas y ambientales probablemente sea la mayor demanda social, pero también está la necesidad de mejorar la formalidad de distintas actividades y del empleo, así como mejorar la coordinación y el consenso hacia adentro de las cadenas, y la participación responsable de los actores del campo argentino.

Autores: Estudio elaborado por la Lic. Nicolle Pisani Claro y el Lic. David Miazzo para la Fundación Argentina para el Desarrollo Agropecuario (FADA)