Se espera que la pandemia genere una fuerte recesión global, de la que los primeros indicadores de actividad alrededor del mundo ya empiezan a dar cuenta. En el mundo emergente, la salida de capitales producto de la incertidumbre genera la devaluación de las distintas monedas. Argentina se encuentra aislada del impacto financiero más inmediato de la salida de capitales debido al cepo cambiario y a la crisis pre existente. Sin embargo, la debilidad de la economía local, anterior a la crisis, hace que el país enfrente complicaciones adicionales para responder adecuadamente.

Lee éste nota y más en la última edición de Cátedra Avícola & Agropecuaria

Este informe presenta los puntos salientes de la crisis causada por la pandemia del coronavirus actual. Las actuales circunstancias y la velocidad de los eventos, no tienen antecedentes históricos cercanos en economías modernas.

En primera instancia analizaremos el contexto internacional, para luego enfocarnos en Argentina.

Contexto Internacional

El inicio más temprano de la pandemia en los países del hemisferio norte permite disponer de mayor cantidad de datos para mesurar el impacto del Covid-19.

Por este motivo, y por la importancia del contexto internacional para la economía argentina, pondremos el foco en esta primera sección en la situación en China, Estados Unidos y el contexto financiero internacional.

En primera instancia, el primer canal de la epidemia a la economía fueron los mercados financieros que reaccionan rápidamente y buscan anticiparse a los eventos. Así, el Índice S&P 500, que agrupa a las 500 empresas de mayor capitalización bursátil en la bolsa norteamericana, se retrajo 26% desde sus máximos el 19 de febrero.

Como respuesta a esta situación, y teniendo en cuenta también el importante impacto sobre la economía real al que nos referiremos a continuación, la Reserva Federal Estadounidense volvió a fijar en 0% su tasa de interés de referencia, al igual que durante la crisis global de 2008. Además del estímulo monetario, el presidente Donald Trump envió al congreso un paquete fiscal expansivo de 2 trillones de dólares (10% del PBI estadounidense), que es incluso superior al enviado en 2008 por Barak Obama (831 billones de dólares) en el contexto de la crisis global.

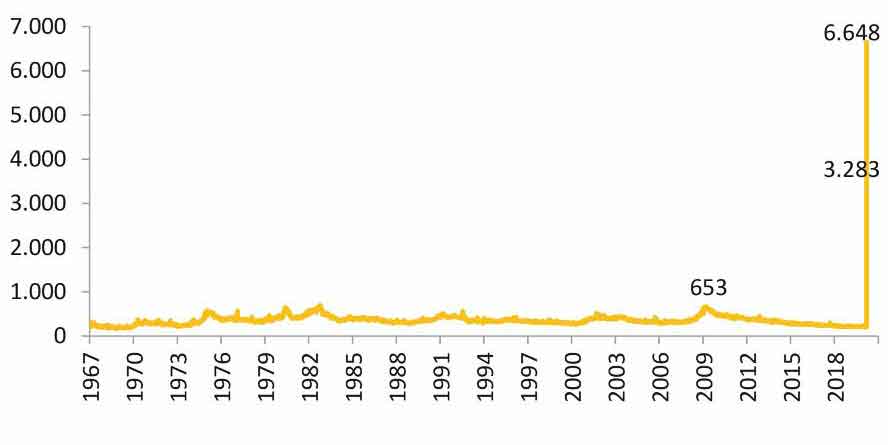

La inédita magnitud del impulso monetario y fiscal puede entenderse a partir de observar los primeros datos sobre el impacto en la economía real de la epidemia. Como puede verse en el gráfico a continuación, a principios de abril 3,2 millones de norteamericanos aplicaron para cobrar el seguro de desempleo, cifra que más que se duplicó siete días después, alcanzando 6,6 millones de personas, y sumando entonces en total 9,8 millones de aplicantes.

Tanto la cantidad de pedidos del seguro de desempleo, como lo súbito de su aumento, son inéditos y no pueden compararse ni siquiera con las peores semanas de la crisis global de 2008, cuando, como máximo, 653.000 norteamericanos aplicaron para el seguro sólo una semana. Por otra parte, la economía China, que fue inicialmente el epicentro de la pandemia, presenta una dinámica similar.

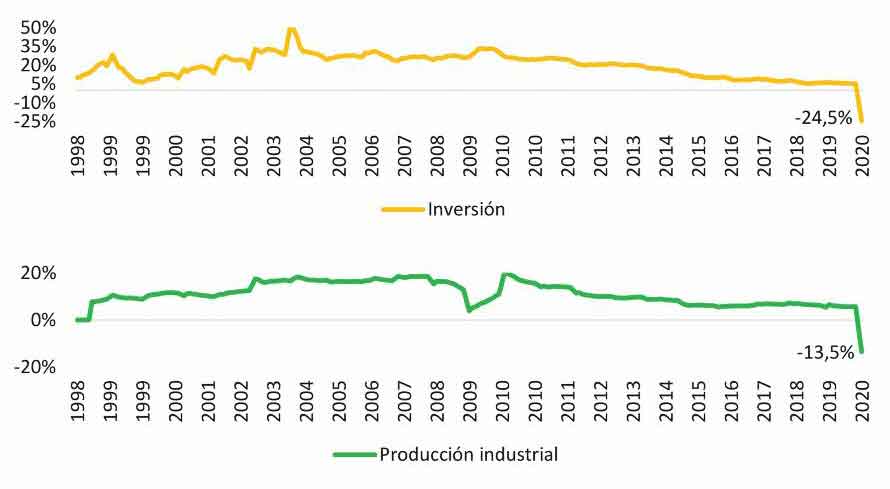

En efecto, la producción industrial y la inversión, que son dos de los principales pilares de la economía China, se retrajeron 13,5% y 24,5% en el primer bimestre del año respectivamente. Cabe aclarar que, si bien la confiabilidad de las estadísticas chinas esta puesta en duda, las propias cifras oficiales dieron cuenta de una contracción significativa por primera vez desde que el país abandonó el comunismo, siendo necesario remontarse a la Revolución Cultural (1976) para encontrar una retracción de la economía del gigante asiático.

En ese sentido, los datos oficiales indican que la caída se habría detenido durante el mes de marzo, e incluso se habría iniciado una recuperación, en el marco del levantamiento de las restricciones más severas para combatir la pandemia. Así, manteniendo los reparos sobre la confiabilidad de las estadísticas, el comportamiento de China indicaría que la recuperación económica podría ser vigorosa una vez que se logre controlar la cuarentena, siempre y cuando se eviten nuevos rebrotes. A su vez, el stress económico y financiero en los países desarrollados, se traduce –producto de la integración de los mercados de capitales globales–, en presión sobre las monedas de los países emergentes.

Más en detalle, en un contexto de crisis e incertidumbre, los flujos de capitales tienden a salir de activos percibidos como riesgosos y se dirigen a activos más seguros, que típicamente consisten en bonos del tesoro norteamericano o de otros estados fuertes. Este comportamiento genera salidas de capitales desde los mercados emergentes y hacia el mundo desarrollado.

En ese sentido, según estimaciones del Institute of International Finance, la salida de capitales alcanzó USD 83,3 billones y es significativamente mayor a la observada en la crisis financiera global de 2008. En este contexto se entiende el comportamiento de ciertas monedas emergentes, como el real brasilero, que se depreció 29% desde principios de año. En suma, el Covid-19 viene generando un freno importante en la actividad económica mundial. Además, la tensión financiera originada a partir del impacto de la pandemia pone presión sobre las monedas de los países emergentes, al causar una salida de capitales hacia los países desarrollados. La respuesta generalizada frente a la crisis ha sido la implementación de paquetes de estímulo monetario y fiscal, en muchos casos de magnitud récord.

Contexto local

En Argentina, la crisis desatada por la pandemia abre desafíos adicionales producto de la frágil situación económica pre existente. En primer lugar, habrá que lidiar con el impacto de la retracción económica global, que se producirá a través de los canales comerciales y financieros. Observando el canal comercial, el principal riesgo es que la cuarentena en los países consumidores lleve a una menor demanda de commodities, afectando su precio, y por lo tanto, el único ingreso de dólares (las exportaciones) del que Argentina dispone actualmente.

En cuanto al canal financiero, Argentina se encuentra actualmente aislada de la salida de capitales y la depreciación de la moneda que afecta a otros emergentes debido a la presencia del cepo. Sin embargo, ello no significa que el país sea inmune a los efectos financieros de la crisis. En efecto, si el resto del mundo devalúa, pero la Argentina no, se produce una pérdida de competitividad que incentiva a un mayor gasto en bienes y servicios extranjeros (importaciones, turismo, servicios en general), al tiempo que se perjudica a los exportadores.

Teniendo en cuenta que las exportaciones deben alcanzar hoy en día no sólo para pagar las importaciones y los servicios que se compran al exterior sino también para los pagos de la deuda nominada en dólares que el Gobierno decida realizar, no parece haber demasiado margen para la apreciación cambiaria.

Por otra parte, como en el resto del mundo, el Gobierno deberá enfrentar los efectos directos de la recesión que generará la pandemia. En ese sentido, Argentina tiene dificultades adicionales en relación a los países desarrollados, teniendo en cuenta que el 36% de los asalariados trabaja en la economía informal y es dependiente de la circulación de efectivo.

De igual forma, también existe el peligro del cierre de empresas producto del freno de la economía, con la destrucción de capital productivo que ello implica. Al mismo tiempo, las provincias muy posiblemente necesitaran fondos del Gobierno Nacional para pagar los sueldos, dada la importante caída que probablemente se producirá en la recaudación.

En este marco, el Gobierno se mostró activo principalmente en la asistencia a los trabajadores, con medidas entre las que destaca el ingreso familiar de emergencia de $ 10.000, aunque la ayuda a las empresas fue más acotada.

Más allá de la necesidad de las medidas, sin las cuales la recesión sería incluso más profunda, o la gente no respetaría la cuarentena para sostener sus ingresos, la frágil situación económica ya previa a la crisis agrega complejidades y riesgos adicionales. Más en detalle, el Gobierno ya tenía en 2019 un gasto algo mayor a sus ingresos previo a la pandemia (0,4% del PBI de déficit primario), a lo que se añadirá ahora la caída de la recaudación impositiva producto de la recesión.

Así, la expansión fiscal no podrá financiarse con recursos corrientes, pero tampoco puede recurrirse al endeudamiento en el medio de la actual re negociación. De esta manera, en una economía que el año pasado tuvo 54% de inflación, el único recurso disponible para financiar al estado es la emisión monetaria, como reconocieron las propias autoridades.

En ese sentido, probablemente, mientras que dure la cuarentena, la baja en la velocidad de circulación del dinero ayude a que la emisión monetaria no se traduzca en inflación. Sin embargo, a medida que la situación se normalice, será un desafío lograr que la inflación no se acelere. Por otra parte, las medidas que se adopten para controlar la inflación pueden tener también costos asociados, especialmente si se recurre a controles rígidos de precios que afecten negativamente al sector productivo.

De esta manera, Argentina deberá enfrentar en los próximos meses el impacto de la pandemia sobre la actividad económica que, dada la situación ya conocida de otros países, es de esperar que sea significativo.

Además, la recesión y el stress financiero que está experimentando el resto del mundo, también afectará a la economía de nuestro país, siendo la potencial caída de los precios de las commodities y la presión que genera la devaluación de los emergentes sobre nuestra moneda, los principales riesgos.

En ese marco, la delicada situación local, previa a la pandemia, hace que las respuestas de política, que otros países están adoptando ante la crisis, tengan un potencial impacto sobre la inflación. Sin embargo, un punto favorable hacia el futuro es que a mediano plazo, una vez superado el problema sanitario, los estímulos monetarios y fiscales en los países desarrollados podrían generar un contexto internacional positivo para la Argentina.

En efecto, a nuestro país, y a la mayoría de los emergentes, los favorecen políticas de bajas tasas de interés en el mundo desarrollado, que generalmente está asociadas a la debilidad del dólar y a precios de commodities relativamente más elevados.

Cátedra Avícola & Agropecuaria