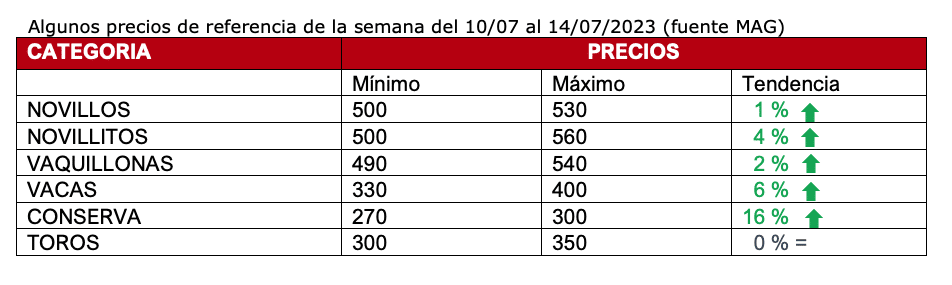

Segunda semana de julio, a 30 días de las elecciones, inflación, dólar y salarios devaluados… todo afecta a la economía argentina. Como ya hemos comentado en informes anteriores debemos comenzar a pensar en la próxima zafra y proyectarnos al año que viene, cada cual, relacionado a su negocio, debemos armar un plan.

¿Por qué insisto en esto? Se está hablando de una liquidación adelantada alrededor del 1,5 millones de terneros y de 800.000 vacas (madres); esto está pasando hoy. A futuro bajará el stock ganadero, es decir, tendremos una menor oferta de hacienda y los costos seguramente aumentarán. Respecto del precio, nadie sabe qué puede pasar.

Las lluvias generan cierta retención, hay humedad y mejora el pasto. Si hay pasto vamos a tener menos ventas y el feed-lot va a aminorar el stock encerrado, entonces ahí los precios podrían subir para fin de año.

La faena de junio fue de 1,3 millones de cabezas –un 2% más que mayo–, la participación de hembras fue de un 48% –igual que mayo–: es la faena más alta desde el récord registrado en 2009.

Por parte del Gobierno no hay ningún tipo de estímulo, nada para que los animales faenados sean de mayor kilaje, ningún indicio de bajar las retenciones, ni ayuda en créditos.

Respecto del mercado internacional, para los años 2024/25/26, se proyecta un crecimiento en el consumo de carne y mejora en los valores. Hay que subirse a esa ola hoy.

Los consumidores están aprovechando estos valores de la carne vacuna manteniendo aproximadamente en 53 kilos per cápita anual, tomando referencia los 12 meses anteriores. Ahora si llega la retención y bajamos a 43 kilos, por suba de precios y falta de carne, las otras alternativas como la del cerdo y la del pollo –que hoy no pueden aumentar de precio por la presión de la carne vacuna–, deberán prepararse para cubrir la demanda.

¿Qué pasa con las exportaciones? Parecería que estamos perdiendo el tiempo entre el Mercosur y otros destinos, en vez de salir al mundo a buscar nuevos mercados. El sector debe proyectarse a futuro, pero el Gobierno no está mirando más allá que la punta de su nariz. Vietnam, Japón, Corea, Indonesia, Filipinas, son algunos de los mercados que necesitan proteínas. La cuota Hilton y la 481 son pocos kilos. Seguimos con trabas, aranceles, impuestos por el Gobierno Nacional.

Brasil se consagra como líder mundial en la exportación de carnes (aviar, porcina y vacuna). Con dos décadas de política económica sin intervención en los mercados, deja crecer a todo el sector. Brasil exporta 3 millones de toneladas de carne vacuna, que equivale a la producción argentina y un 25% de la producción mundial.

Y con relación a China, están comprando a valores muy bajos, por lo que seguirán con alta demanda de proteínas.

Aunque parecería que están tocando un piso los precios, y desde acá comenzarían a mejorar. También buscan proteínas alternativas como la carne de cerdo donde están teniendo una super producción interna, la más alta de la historia, por lo que se derrumbaron los precios. Por otro lado, liberaron aproximadamente 70 mil toneladas que estaban en barcos o contenedores en los puertos de carne vacuna.

Precios del kilo vivo promedio en dólares del novillo Mercosur:

Argentina: el novillo pesado y trazado se paga U$S 3,64, sin cambios.

Brasil: El novillo gordo U$S 3,50, una baja reforzada por la devaluación del real.

Uruguay: El precio del novillo exportación es de U$S 3,52, un mercado más estable.

Paraguay: El precio del novillo UE vale U$S 3,38, demanda tranquila.

Autor: Itai Bejar