Comenzando diciembre, y ya conociendo al nuevo Presidente de la República Argentina, la sensación del mercado es de calma, pero al mismo tiempo de ansiedad; el productor es positivo en relación al futuro del país y apuesta una y otra vez por su gran potencial.

Durante el año 2023 se mantuvo un alto nivel de faena, el cual podremos verificar cuando tengamos los datos de la siguiente vacunación, pero por ahora se especula en una pérdida de alrededor de los 2 millones de cabezas del stock ganadero. El cierre del año va a superar los 14 millones de cabezas faenadas. Y esto lo vamos a notar muy fuerte el próximo año, cuando en algún momento las plantas no van a conseguir materia prima.

Puede pasar que las nuevas políticas hacia el campo y la ganadería mejoren las condiciones de exportación y eso incentive a los productores a aumentar los kilos de los animales enviados a faena.

La faltante de oferta (según la expectativa de faltantes que vamos a tener) representa entre un 8% y un 10% menos de carne, lo que significa directamente menos kilos de carne por cápita (aproximadamente 6 kg. menos).

De todas maneras, la faena de noviembre –según los DTE emitidos– fue de 1.140.000 cabezas, muy similar al de octubre; viene aminorando por el fin de la liquidación y comienzo de la retención, aunque sigue siendo un número importante, muy alto.

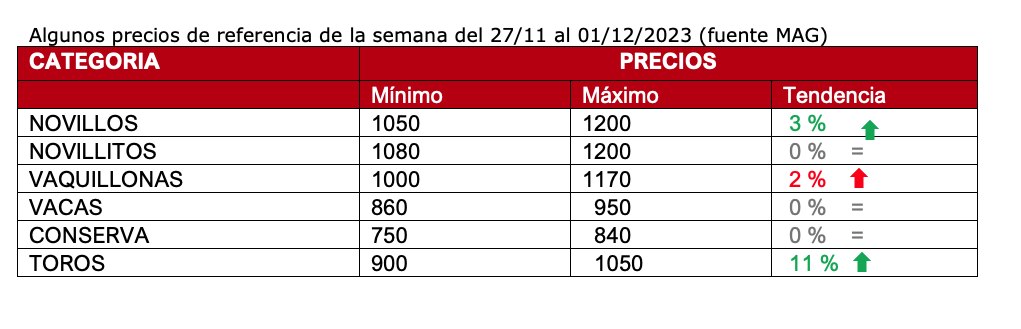

Los precios reales de la hacienda son muy buenos, podría ser por la devaluación, restricción de oferta y la retención de hacienda pensando en el próximo año. Históricamente el ciclo ganadero luego de una liquidación comienza a retener las vaquillonas para recomponer el rodeo, eso hace bajar la faena y subir los precios.

¿Cuál es el miedo con respecto a los precios? Que si quitan las retenciones y mejoran las condiciones para exportar, eso se volcará directamente hacia la compra de la hacienda y aumentará la carne en el mercado interno.

La argentina tiene una capacidad instalada para faenar unos 16 millones de cabezas. Los Feed lot están reponiendo mucho menos de lo que venden por varios motivos: uno es la pérdida en la ecuación de compraventa; otra es la complejidad para conseguir alimentos; y, por supuesto, la retención en los campos donde tuvieron lluvia. Estamos volviendo a las épocas donde las recrías son más largas o de mayores periodos, y los encierres son más cortos.

China importó en octubre 224 mil toneladas, cayendo desde hace tres meses. Se está masticando la idea de que China no está haciendo maniobras para bajar los precios sino que tienen stock acumulado de al menos dos o tres meses. También cayó el precio de la carne al mostrador del mercado interno, y hay una abundancia extraordinaria de carne de cerdo que es la carne más consumida en ese país. Con problemas internos como el desempleo, enorme cantidad de departamentos construidos sin poder vender y dificultades de cobranzas.

Precios en la región: aún con incertidumbres sobre el próximo Gobierno, mejora el valor en pesos y caen en dólares.

Argentina: el novillo pesado trazado vale U$S 3,49; oferta escasa, aumento en pesos, pero caída del tipo de cambio, los frigoríficos con compras muy corto plazo de 3 días.

Brasil: el novillo gordo se paga U$S 3,27; el valor interno aumento 2%, aún no está el dato de exportación de noviembre pero apunta a quebrar el récord de las 200 mil tn.

Uruguay: el novillo tipo exportación alcanzó los U$S 3,07; mercado interno firme, tres semanas de faenas altas.

Paraguay: el novillo EU cotizó U$S 3,25; sin mayores cambios en la oferta ni en la demanda.

Autor: Itai Bejar