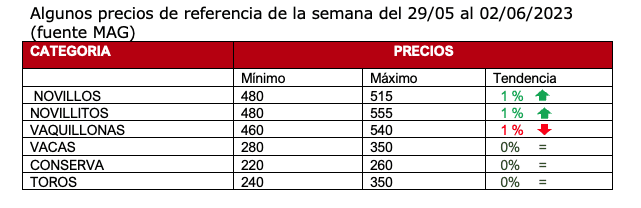

Comenzó junio con una oferta ganadera que supera claramente las posibilidades de la demanda. A eso se le suma una inflación muy alta –y creciente– que desquicia el sistema de precios relativos e impide mejora del precio de la hacienda en términos reales.

Los feed-lot están llenos. La demanda china se mantiene alta en término de volumen, pero con precios un 30-35% menores que un año atrás y con una tendencia a la baja.

Todas las esperanzas están puestas en el segundo semestre: se espera una fuerte reducción de la oferta de terneros de invernada, vacas y en menor medida de novillos hacia la primavera. Una mejora, tanto en los volúmenes adquiridos como en los valores pagados por el mercado chino, comenzando el periodo agosto-noviembre con destino a los festejos del año nuevo lunar de enero (sin Covid).

Se registra una escasez de terneros, con una mejora importante del precio de la invernada, tanto en términos reales como en relación con el novillo gordo. Se pasaría de comercializar 1,5 millones de terneros al mes en abril-mayo a 400 mil terneros mensuales en el último trimestre del año, con el punto más bajo de la oferta –de acuerdo con la estacionalidad– en noviembre.

Se observa además, una oferta muy importante de gordo “liviano” por parte de los feed-lot, que podría reducirse hacia fin de año, dependiendo en gran medida de la disponibilidad forrajera de los campos.

Existe una menor oferta de novillos, y especialmente de novillos para cuota Hilton y 481, pese a que en este último caso debe considerarse que la industria exportadora –que prevé el faltante– está encerrando un volumen muy alto de novillitos de 280-300 kilos.

Por otra parte, se percibe una alta incertidumbre por el resultado de las elecciones y con la inflación en un nivel muy alto; de registrarse una primavera lluviosa, como todo indica, se reducirá la oferta de todas las categorías, se extenderán las recrías y los que vendan gordo, presionarán sobre la escasa invernada disponible. Pasto, inflación, incertidumbre y necesidad de reponer, tanto invernada como categorías de cría.

Exportaciones: 52 mil toneladas peso producto, 232,7 millones de dólares. Con relación a abril del año pasado el precio negociado fue un 22,1% menor, negociando valores en torno a los U$D 4475 por tonelada. China representó el 80,5% de los volúmenes exportados. Las menudencias y preparaciones a base de carne bovina del mes de abril sumaron 11.900 toneladas, por un valor de 16,2 millones de dólares y un precio medio de exportación de U$D 1350. Se observó una recuperación de las cargas de carne enfriada sin hueso con destino a Europa un 10% mas que marzo. Pero hubo recortes en la carne exportada a chile y a Israel.

Brasil hoy es la economía mas grande de América latina y la novena a nivel mundial. Brasil es, por primera vez en la historia mundial, primer exportador mundial de maíz y de soja. También ocupa el primer lugar en el ranking de exportación de carne vacuna y domina ampliamente esta posición con más de un 25% del total. Entre 2002 y 2022, el PBI agrícola de Brasil aumentó de USD 122 mil a USD 500 mil millones, igualando así el PBI total de la Argentina. Hablamos… ¡del total y no del agrícola!

Autor: Itai Bejar