Nuevamente, nuestro intercambio comercial con el resto del mundo, sufre los vaivenes de una errática política de Comercio Exterior, donde la inversión productiva se ve seriamente afectada.

Como si fuera la parodia del texto expresado en el estribillo de una famosa canción –que otrora fue furor entre los niños– entonada por la blonda brasilera Xuxa (Maria da Graça Meneghel Flores), así se mueve desde hace mucho tiempo, el flujo comercial argentino con los demás países.

Es que en esta materia, hay tiempos políticos donde parece que avanzamos con una dinámica revitalizante y esperanzadora, pero que luego retrocedemos varios casilleros hasta caer nuevamente en medidas orientadas a controles cambiarios asfixiantes que, so pretexto de preservar las reservas del BCRA, en la realidad ofician de barreras paraarancelarias que entorpecen el movimiento productivo y de inversión en capital de trabajo de las Empresas operadoras en el Comercio Internacional.

Parecerá increíble (o tal vez no tanto), pero así venimos pendulando desde hace más de 30 años. Para acotar temporalmente el análisis, puedo decir que arrancó en 1989 cuando se estableció un mercado de cambios totalmente libre, pasando por el 2002, cuando nació el “mercado único y libre de cambios” o más conocido actualmente como MULC, (que en realidad, no fue ni lo uno ni lo otro, porque al mismo tiempo se dispuso un fuerte control de las operaciones cambiarias).

Surfeamos luego en el 2009 cuando, habiéndose perdido el superávit fiscal y el gasto público desbordaba a raíz del incremento de los subsidios para compensar congelamientos de precios y tarifas, el Gobierno de Cristina Fernández de Kirchner dispuso nuevamente con un férreo control de las Importaciones a través de la implementación de las tristemente célebres DJAI (Declaración Jurada Anticipada de Importación) que según comentarios de aquella época, habrían generado casos de corrupción porque, para que se aprobasen, los desesperados Importadores debían acceder al pago de una “comisión” de hasta el 15% del valor FOB a operadores oportunistas –que nunca faltan– y que tenían un contacto en la Secretaría de Comercio.

Todo este período oscuro se complementó con el pedido de extensas planillas Excel donde se requería datos de operaciones de importaciones y exportaciones de 2 años hacia atrás y las proyecciones de compras para el año siguiente. Es decir que las DJAI constituyeron un eficaz filtro para frenar todo tipo de importaciones pero al mismo tiempo fueron un terrible dolor de cabeza para aquellos Importadores que necesitaban comprar y pagar insumos críticos para producir bienes en el País.

IMPORTADORES TRANSFORMISTAS / EXPORTADORES A LA FUERZA

En esta locura burocrática, se exigió que para aprobar una DJAI de Importación, el Importador debía “compensar” esa compra externa con un monto similar de Exportaciones de lo que fuera. Me consta el caso de quien, para poder importar Fotocopiadoras tuvo que exportar piedras sanitarias para gatos, y otro que para importar componentes electrónicos para la fabricación de microestructuras, debió conseguirse un fabricante de grasa animal derretida, comprársela y exportarla a su nombre.

Esa situación era lisa y llanamente falaz ya que no aumentaban las Exportaciones o el número de Exportadores, sino que se sustituían los roles porque, el que sólo era Importador le compraba su producto a otro que sólo era Exportador y el primero era el que exportaba para compensar lo que debía importar.

2016: CAMBIO DE GOBIERNO, CAMBIO DE RUMBO

Toda esa situación anómala finalizó el 22 de Diciembre de 2015 cuando el Gobierno de Mauricio Macri reemplazó las DJAI por las SIMI (Sistema Integral de Monitoreo de Importaciones), disponiendo que los organismos del Estado encargados de su aprobación debían expedirse en un lapso de no más de 10 días. A pesar que sólo era un cambio de nombre, la situación mejoró. Dicha medida se correspondía también con el fallo de la Organización Mundial de Comercio (OMC) que exigía a nuestro país suprimir las trabas a las importaciones, a consecuencia de una demanda impulsada por Estados Unidos, la Unión Europea y Japón.

También en el 2016 se eliminó el Seguimiento de Pago de Importaciones (SEPAIMPO) y se les quitó –a mi parecer equivocadamente- a los Exportadores la obligación de liquidar divisas. De esta manera, a pesar de la existencia del nuevo sistema como paso previo para importar, la actividad del Comercio Exterior se desarrolló con mucha fluidez, ya que las SIMI con Licencia Automática (LA) se aprobaban a las 72 hs., y aquellas que poseían Licencia No Automática (LNA), a los 5 o 7 días, como máximo.

Pero como dicen que lo bueno dura poco, de ese “pasito para adelante” que pareció que dábamos, ahora volvimos al bamboleo del “pasito para atrás”, ya que nuevamente estamos ante medidas de control de acceso al MULC dispuestas por el BCRA que son una interferencia letal para la dinámica del comercio exterior y que –como antes y como siempre– el único propósito es que no salgan dólares (divisas) de las arcas del Tesoro, sin que previamente se discrimine o individualice los sectores a los que afectará la medida.

Si bien es cierto que fue durante los últimos meses del Gobierno anterior, y más específicamente después del resultado adverso de las P.A.S.O., cuando se comenzaron a implementar las medidas de restricción para el acceso al MULC (las reservas se habían consumido y se disparó el tipo de cambio); es en este tiempo –y ante la renegociación de la deuda– que las medidas del BCRA volvieron a su etapa más dura.

2019: CAMBIO DE GOBIERNO, OTRA VEZ CAMBIO DE RUMBO

El inicio o mejor dicho, el brote pandémico (para usar una palabra que está de moda) de las regulaciones comenzó con la COM “A” 7001 –30 de abril–, que dispuso entre otras cosas para el acceso al MULC, que: “Las operaciones por montos iguales o superiores a USD 500 mil, deberán ser informadas por las entidades financieras, con 3 días hábiles de antelación para luego ser cursadas”.

Luego sobrevino la Com “A” 7030, que ordena –entre otras cosas– que las Entidades Bancarias, para dar acceso a pagos al exterior, deben contar con la “…conformidad previa del BCRA…” estableciéndose la exigencia de una Declaración Jurada del cliente Importador que exprese que: “la totalidad de sus tenencias de moneda extranjera en el país (billetes y monedas en moneda extranjera, disponibilidades en oro amonedado o en barras, depósitos a la vista en entidades financieras del exterior y otras inversiones de disponibilidad inmediata de moneda extranjera) se encuentran depositadas en cuentas en entidades financieras y que no posee activos externos líquidos disponibles”.

Dentro de esas “otras cosas” mencionadas, esta nueva normativa hace aún más dura la Com “A” 7001, la que de por sí legisla retroactivamente y castiga con la prohibición de realizar pagos anticipados a las empresas que, a la fecha de ingresar al MULC y en los 30 días anteriores a tal fecha, hubieran comprado dólar “MEP” o dólar “contado con liquidación”. Ahora este plazo se amplió de 30 a 90 días lo que deja sin margen de maniobra a muchas empresas cuyas importaciones deben contar con un pago anticipado como condición comercial para iniciar su fabricación en origen.

Entonces, si una Empresa por precaución, resguardo o inversión financiera ha comprado dólar “MEP” o “contado con liquidación”, ahora no puede hacer ningún egreso de divisas ni como anticipos ni a la vista ni diferido. También se obliga a las empresas a utilizar primero sus ahorros en moneda extranjera para realizar el pago de importaciones, pudiendo ingresar al MULC sólo en los casos en que no cuente con esta posibilidad, y a través de una autorización previa del BCRA.

Pero lo más relevante de la medida, y que realmente afectó al Importador, fue que para poder realizar transferencias al exterior por los conceptos B05, B06, B07, B10 y B12, deben:

- Computar los Saldos disponibles desde el 01/01/2020: Consiste en realizar un confronte entre los Pagos anticipados realizados (sin tener aún el Despacho Aduanero) y todas las importaciones de bienes con Despacho a Plaza. De la diferencia entre ambas situaciones surge el saldo disponible para transferir como pago al exterior de acuerdo al concepto que se trate. Ejemplo: si la suma de los pagos anticipados realizados desde el 01/01/2020 era de USD 200.000 y el Importador registraba Despachos de Importación por USD 500.000, entonces su saldo disponible para poder pagar era de USD 300.000. Caso contrario el Banco no le realiza la transferencia.

- En caso de que la diferencia le fuera negativa (más pagos anticipados que despachos a plaza), el Importador debe retrotraer el cómputo de lo disponible al 01 de septiembre de 2019, y recurrir a la presentación de una Declaración Jurada (DJ) para poder transferir hasta un monto máximo de Usd 250.000 incluido el monto a pagar. Cito la parte pertinente de la norma cuando dice que no será necesaria la previa conformidad del BCRA cuando: “…la realización de pagos de importaciones con registro aduanero pendiente en la medida que el monto pendiente de regularización por parte del cliente por pagos semejantes realizados a partir del 01.09.19 no supere el equivalente US$ 250.000 (doscientos cincuenta mil dólares estadounidenses), incluido el monto por el cual se solicita el acceso al mercado de cambios…” Ejemplo: Si la suma de los pagos anticipados desde el 01/09/2019 es de USD 200.000 y la suma de los despachos a plaza es de USD 100.000, tengo un saldo disponible de USD 100.000 al que debo restarle el monto que tengo que pagar.

- Finalmente, y cuando el monto a pagar supere el saldo disponible o sea mayor a USD 250.000, se debe requerir la previa conformidad al BCRA a través del Banco que realizará el pago al exterior. Y ya sabemos lo que sucede cuando –a la ya asfixiante burocracia del propio Banco– se le abre la puertita burocrática correspondiente al BCRA: el pago puede tardar varias semanas ya que el BCRA casi nunca se autoimpone plazos para resolver.

PRINCIPIO DE LA FÍSICA: “SIN ACCIÓN, NO HAY REACCIÓN”

Ante la publicación de esta norma cambiaria, comenzaron a plantearse con significancia extrema, la imposibilidad de cumplir no solamente con los pagos anticipados, sino también con el pago de mercadería ya embarcada o adquirida, pero que se está pagando a plazo. Fue así que, a principios del mes de Junio, la Unión Industrial Argentina (UIA) y la Cámara Argentina de Comercio y Servicios (CAC), llevaron la problemática a las autoridades del BCRA, acordando una agenda de trabajo para tratar de superar los inconvenientes que se habían generado para la importación de insumos para la producción.

Pero además de ello, y como lo señalé en párrafo anterior, el BCRA nunca se autoimpone plazos y era evidente que se produciría –nuevamente– una traba preocupante, por lo que la CAC –a través de un comunicado– cuestionó los criterios con los que se manejarían los Bancos para la aprobación de la venta de divisas, y declaró que esos criterios:

“…No están definidos en la normativa, como tampoco los plazos máximos en los cuales el BCRA debería expedirse, lo que podría condicionar, en la práctica, el acceso directo a dicho mercado para quienes deban realizar pagos al exterior”, agregando que “…más del 80% de las importaciones son esenciales para la industria (menos del 15% de las importaciones son bienes finales) por lo que el eventual entorpecimiento de la operatoria de comercio exterior por las dificultades del acceso al MULC dificultará la tan necesaria recuperación económica…”

Resultado de esos acuerdos, el BCRA estableció un procedimiento estandarizado para habilitar los pedidos de autorización de acceso al MULC a completar por las empresas que deben importar insumos y estén alcanzados por la norma.

Al menos fue un paliativo. De no haberlo hecho, hubiese sido un caos porque sabemos que en este aspecto, cada Banco se manejaba con sus propios requisitos y exigencias aunque –obviamente– siguiendo las directrices del BCRA.

LA PREVIA CONFORMIDAD DEL BCRA

Ese procedimiento estandarizado significó la implementación del formulario de “SOLICITUD DE CONFORMIDAD PREVIA POR PAGOS DE IMPORTACIONES DE BIENES (COM “A” 7001 y 7030)” y del Formulario de “DECLARACION JURADA COM 7030, PUNTO 2”, este último para aquellos clientes que estaban comprendidos dentro de los pagos que no requerían la previa conformidad.

Para no cansar al lector con las múltiples normas posteriores modificatorias que mereció la primigenia Com “A” 7030, sólo mencionaré que el monto de USD 250.000 se amplió a USD 1.000.000 el día 11/06/2020 por Com “A” 7042. La parte pertinente expresa que reemplaza el inciso vi) del punto 2 de la Comunicación “A” 7030, por el siguiente: “vi) la realización de pagos de importaciones con registro aduanero pendiente en la medida que el monto pendiente de regularización por parte del cliente por pagos semejantes realizados a partir del 01.09.19 no supere el equivalente US$ 1.000.000 (un millón de dólares estadounidenses), incluido el monto por el cual se solicita el acceso al mercado de cambios.”

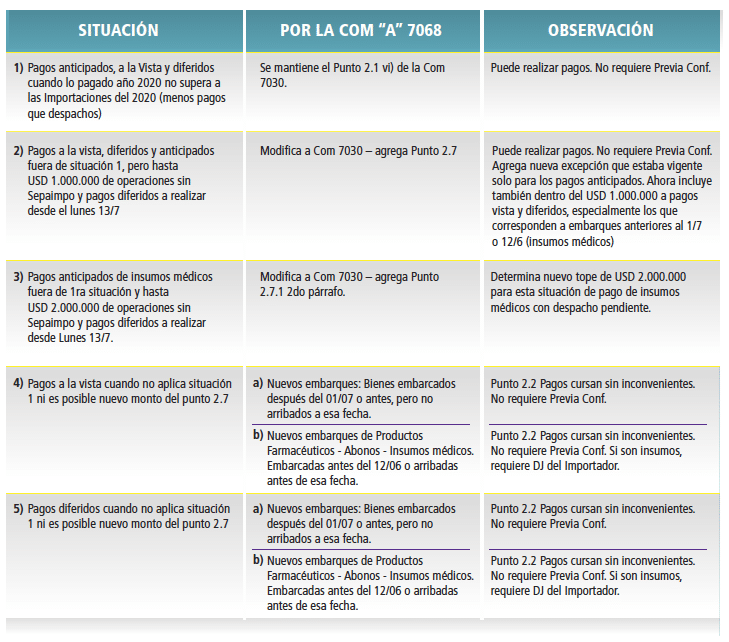

Finalmente y en cuanto a la normativa que nos ocupa, pasando previamente por la Com 7052 (prorroga la vigencia hasta el 31/07/2020) decantamos en el Com A 7068 (08/07/2020) con vigencia a partir del 13/07, que modifica también las comunicaciones anteriores y que –con el propósito de ilustrar al lector–, se vuelca en el cuadro sinóptico, con las distintas situaciones que se plantean y sus alternativas de procedimientos.

Como se podrá ver, las situaciones son diversas, como son diversas también las alternativas según la mercadería de que se trate. Por eso hay que valorar el esfuerzo del recurso humano que atiende estas cuestiones en cada empresa y que tiene que lidiar diariamente con su contraparte bancaria, completar formularios, analizar las situaciones, bucear en los antecedentes de pagos y despachos y finalmente integrar debidamente tales formularios sin olvidar que los mismos constituyen una Declaración Jurada y como tal, hace pasible al Importador de una potencial suspensión de la CUIT y de un sumario cambiario por la infracción en la que haya incurrido.

Para completar este artículo, se recuerda a continuación las exigencias documentales a presentar en el Banco con el cual se opera, para cada situación de pago que se desee concretar al exterior, por imperio de las Com A 7052 y 7030 y complementarias ya señaladas:

CONCEPTO B05

Pagos ANTICIPADOS por importación de bienes (excepto bienes de capital). Pago previo al embarque o a la entrega de los bienes.

CONCEPTO B12

Pagos ANTICIPADOS por importación de bienes de capital (BK). Pago previo al embarque o a la entrega de los bienes.

CONCEPTO B13

Pagos ANTICIPADOS por la importación de medicamentos críticos a ingresar por el beneficiario o bienes del Decreto N° 333/20 (insumos médicos). Pago Previo al embarque o entrega de los bienes.

– Requisitos documentales para estas tres situaciones de pago:

- Factura pro-forma emitida por el exportador, que permita determinar la existencia de una compra de bienes al exterior, donde se exige el anticipo de parte, o el total de los fondos, con anterioridad a la fecha de entrega/embarque de los bienes en la condición de compra pactada. Esta documentación debe permitir determinar el detalle de los bienes a importar, la condición de compra pactada (INCOTERMS), plazos de entrega y condiciones de pago.

- SIMI donde se verifique el estado SALIDA (Sistema Integral de Monitoreo de Importaciones) correspondiente al pago solicitado.

- Declaración Jurada Comunicación “A” 7030 y complementarias del BCRA debidamente firmada.

Aspectos muy importantes para los Pagos Anticipados:

- Considerar que el beneficiario del pago debe ser el proveedor de los bienes del exterior y emisor de la factura pro-forma presentada.

- Deberán demostrar el registro del ingreso aduanero de los bienes dentro de los 90 días corridos a partir de la fecha de acceso al mercado local de cambios y de 270 días corridos en el caso de concepto B12 Pagos anticipados por importación de bienes de capital.

- En el caso que el proveedor del exterior sea una empresa vinculada con el importador o se necesiten plazos mayores para la oficialización del despacho de importación, se deberá contar con la previa conformidad del BCRA antes del acceso al mercado local de cambios.

- No deben tener pagos con registro de ingreso aduanero pendiente en situación de mora, en virtud de la falta de afectación de la oficialización de importación en los plazos previstos.

CONCEPTO B07

Pagos vista de importaciones de bienes (sin despacho a plaza)

Requisito documental:

- Factura comercial emitida en el exterior a nombre de la persona humana o jurídica residente en el país, que efectúa la compra al exterior, donde conste: nombre y dirección del emisor, nombre del importador argentino, la cantidad y descripción de la mercadería, condición de venta, valor de la factura y que establezca que el pago parcial o total de los bienes debe realizarse contra la presentación de la documentación de embarque.

- Documento de Transporte (Conocimiento de Embarque – Carta de Porte – Guía Aérea).

- De corresponder, la última presentación vencida del Relevamiento de Activos y Pasivos Externos (Com. A 6401). Comprobante de validación (Comprobante global y Comprobante por registro)

- Declaración Jurada Comunicación “A” 7030 y complementarias del BCRA debidamente firmada.

Aspectos muy importantes:

- El beneficiario del pago debe ser el proveedor de los bienes del exterior

- Deberán demostrar el registro de ingreso aduanero de los bienes dentro de los 90 días corridos de la fecha de acceso al mercado local de cambios, o en su defecto, proceder dentro de ese plazo, al reingreso de las divisas desde el exterior.

CONCEPTO B10

Pagos de deudas comerciales por importaciones de bienes sin registro de ingreso aduanero (sin despacho a plaza) Requisito documental:

- Factura comercial emitida en el exterior a nombre del cliente residente en el país, que efectúa la compra al exterior, donde conste nombre y dirección del emisor, nombre del importador argentino, la cantidad y descripción de la mercadería, condición de venta, valor de la factura y que establezca la fecha de vencimiento de la obligación con el exterior por parte del importador o, en su defecto, que la operación no tiene una fecha de vencimiento pactada.

- Documento de Transporte (Conocimiento de Embarque – Carta de Porte – Guía Aérea).

- De corresponder, la última presentación vencida del Relevamiento de Activos y Pasivos Externos (Com. A 6401). Comprobante de validación (Comprobante global y Comprobante por registro)

- Para el pago de importaciones con facturas de más de 90 días de vencidas al momento de ingreso al MULC: Certificación contable por deuda impaga, debidamente firmada por contador o auditor externo.

- Declaración Jurada Comunicación “A” 7030 y complementarias del BCRA debidamente firmada.

Aspectos muy importantes:

- El beneficiario del pago debe ser el proveedor de los bienes del exterior

- Deberá demostrarse el registro de ingreso aduanero de los bienes dentro de los 90 días corridos de la fecha de acceso al mercado local de cambios, o en su defecto, proceder dentro de ese plazo, al reingreso de las divisas desde el exterior

- No se puede realizar el pago con anterioridad a la fecha de vencimiento de la obligación con el exterior. Los pagos con anterioridad a la fecha de vencimiento requerirán la conformidad previa del Banco Central.

CONCEPTO B06

Pagos DIFERIDOS de importaciones de bienes (con despacho a plaza). Requisito documental:

- Factura comercial emitida en el exterior a nombre del cliente residente en el país, que efectúa la compra al exterior, donde conste nombre y dirección del emisor, nombre del importador argentino, la cantidad y descripción de la mercadería, condición de venta (INCOTERM) y valor de la factura.

- Documento de Transporte (Conocimiento de Embarque – Carta de Porte – Guía Aérea).

- Registro aduanero (despacho) del ingreso al país de los bienes que originan el pago a cancelarse.

- De corresponder, la última presentación vencida del Relevamiento de Activos y Pasivos Externos (Com. A 6401). Comprobante de validación (Comprobante global y Comprobante por registro)y Comprobante por registro)

- Para el pago de importaciones con facturas de más de 90 días de vencidas al momento de ingreso al MULC: Certificación contable por deuda impaga, debidamente firmada por contador o auditor externo.

- Para operaciones con despacho aduanero anterior al 1.11.19 presentar Anexo de Transferencia al Exterior Boleto de Compra / Venta de Cambio, (debidamente integrado y firmado por el representante legal de la cuenta).

- Declaración Jurada Comunicación “A” 7030 y complementarias del BCRA debidamente firmada.

Aspectos muy importantes:

- Para el pago de mercadería ingresada bajo régimen Courier en lugar del despacho a plaza deberá presentarse copia de la factura de courier firmada en original por el asociado, copia de la factura comercial y guía aérea. El beneficiario del pago debe ser el proveedor de los bienes del exterior.

- No se puede realizar el pago con anterioridad a la fecha de vencimiento de la obligación con el exterior. Los pagos con anterioridad a la fecha de vencimiento requerirán la conformidad previa del Banco Central

COMERCIO EXTERIOR ARGENTINO: PRIMA LA DESCONFIANZA

Como corolario de este artículo, se impone una reflexión… Queda claro que nuestro Comercio Exterior y el Comercio Internacional –en general– está signado, lamentablemente, por la incertidumbre.

Actualmente muy pocos proveedores externos otorgan financiamiento para la compra de Bienes de Capital porque conocen lo imprevisible de las normas relativas a las transacciones internacionales. No prima la desconfianza hacia el productor o industrial privado sino hacia nuestro país por los cambios de las reglas de juego que cada Gobierno decide implementar según la mayor o menor disponibilidad de divisas.

Tanto es así que el representante local de una de las más importantes fabricas europeas de equipamiento para la industria avícola, asegura que los mismos son reacios a otorgar pagos a plazos y que tampoco logran entender que una Empresa –teniendo y disponiendo de los recursos dinerarios en moneda local– no pueda realizar los pagos comprometidos, porque el Banco con el cual opera no le vende las divisas necesarias y suficientes para saldar las deudas… Es que confianza y credibilidad no son atributos que se puedan transpolar, sin recaudos.

Ocurre que muchas veces el pretendido Bien Común, que sirve de fundamento para que desde el Estado se cometan diversas tropelías burocráticas, no se alinea con el sentido común que necesariamente rige a los particulares administrados en su esfuerzo diario por mantenerse a flote y sin distracciones ante los avatares que les depara la Administración Pública Nacional.

LA FÁBULA DE LOS BURÓCRATAS DE ESCRITORIO

Cada día, una pequeña Hormiga llegaba al trabajo muy temprano, y sin pérdida de tiempo comenzaba sus tareas. Era sumamente productiva y se la veía muy feliz con la actividad. El gerente, un León, siempre se sorprendía al verla trabajar sin supervisión.

Entonces pensó: “si es capaz de producir así, sin alguien que controle, seguramente podrá hacer mucho más si tiene un supervisor”. Dicho esto, buscó y reclutó a la Cucaracha, quien tenía una experiencia sumamente extensa como jefa y era famosa por preparar y presentar excelentes reportes. Su primera decisión fue instalar un reloj en el ingreso para controlar los horarios de llegada y salida. Necesitaba además una secretaria que lo ayudara a escribir sus informes. Así que decidió contratar a la Araña para que además manejara los archivos y monitoreara las llamadas telefónicas.

El León estaba encantado con los reportes que la Cucaracha le enviaba y le pidió que produjera unos gráficos que mostraran los ratios de producción y un análisis de las tendencias, de manera que pudiera utilizarlos para sus propias presentaciones ante el directorio. La Cucaracha entonces debió comprar una nueva computadora y una impresora láser, además de contratar a la Mosca para dirigir el área de sistemas.

Mientras tanto, la Hormiga que una vez había sido tan productiva y relajada, detestaba toda esta sobrecarga de papeles y reuniones interminables donde perdía la mayor parte de su tiempo. El León entonces llegó a la conclusión de que había llegado el momento de contratar alguien que se hiciera cargo del departamento donde la Hormiga trabaja.

Quien ganó la posición fue la Cigarra, cuya primera decisión consistió en cambiar la alfombra y conseguir una silla ergonómica para su oficina. Necesitaba además una computadora y una asistente personal que trajo desde su antiguo lugar de trabajo para que lo ayudara con la programación y el Plan de Control Estratégico del Presupuesto. El lugar donde trabaja la Hormiga ahora era triste, ya nadie se reía, y todo el mundo caminaba preocupado…

Esta fue razón suficiente para que la Cigarra convenciera al León de la necesidad de realizar una encuesta de clima interno. Y dado que el León había revisado el departamento donde la Hormiga trabajaba, era fácil comprobar cómo en este tiempo la productividad se había reducido notablemente.

Su decisión fue reclutar al Búho para que realizara una auditoría y sugiriera las soluciones. Después de 3 meses, presentó su reporte y una conclusión final: el departamento tiene exceso de personal. ¿Adivinen a quién pusieron en la mira primero? A la Hormiga productiva y feliz… ¿Las causas? “Mostrar una actitud negativa y falta de motivación”. Cualquier semejanza con la realidad, es pura coincidencia.